Tiêu đề | Nội dung |

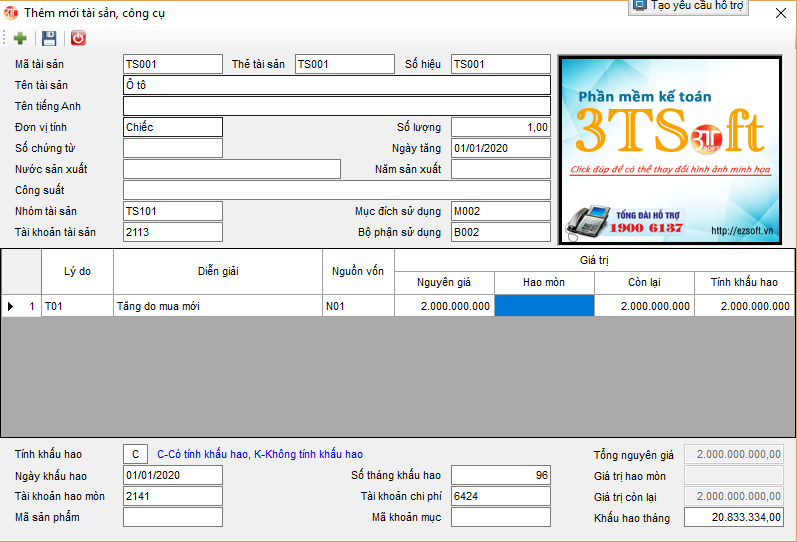

Mã tài sản | Là tập hợp các ký tự, chữ số đại diện cho Tài sản |

Thẻ tài sản | |

Số hiệu | |

Tên tài sản | Là tên của tài sản đang được khai báo |

Tên tiếng Anh | Là diễn giải của tài sản đang được khai báo bằng Tiếng Anh |

Đơn vị tính | Là đơn vị tính của tài sản |

Số lượng | Là số lượng tài sản đang được khai báo để tính khấu hao |

Số chứng từ | Là số chứng từ liên quan tới tài sản đang được đăng ký |

Ngày tăng | Là ngày của chứng từ hay ngày tài sản thuộc sở hữu của doanh nghiệp |

Nhóm tài sản | Là mã nhóm tài sản chứa tài sản đang được khai báo |

Mục đích sử dụng | Là mã mục đích sử dụng của tài sản. Mục đích sử dụng được lấy trong danh mục mục đích sử dụng |

Tài khoản tài sản | Là số hiệu tài khoản tương ứng với tài sản đang được khai báo. Đăng ký tài khoản chỉ để theo dõi và quản lý, không ảnh hưởng gì tới sổ sách kế toán của tài sản được đăng ký |

Bộ phận sử dụng | Là bộ phận sử dụng tài sản đang được khai báo. Bộ phận sử dụng được lấy trong danh mục bộ phận. Khai báo này phục vụ cho việc lên báo cáo khấu hao của tài sản theo từng mục đích hoặc bộ phận sử dụng đã được khai báo ở trên. |

Lý do | Là mã lý do tăng tài sản. Lý do được lấy trong danh mục lý do tăng giảm tài sản. |

Tên | Là tên của lý do hoặc diễn giải tăng tài sản |

Nguồn vốn | Là mã của nguồn vốn hình thành lên tài sản. Nguồn vốn được lấy trong danh mục nguồn vốn. |

Nguyên giá | Là giá trị nguyên giá của tài sản đang được khai báo. |

Giá trị hao mòn | Là giá trị hao mòn của tài sản đang được khai báo tính đến thời điểm khai báo trên phần mềm. Nếu tài sản mua mới thì giá trị này bằng 0. |

Giá trị còn lại | Là giá trị còn lại của tài sản đang được khai báo. Giá trị còn lại bằng Nguyên giá trừ đi Giá trị hao mòn. |

Giá trị tính khấu hao | Là giá trị người sử dụng đăng ký để tính khấu hao cho tài sản. Giá trị này người sử dụng có thể khai báo bằng nguyên giá hoặc bằng giá trị còn lại của tài sản. |

Tính khấu hao | Chỉ tiêu này có 2 lựa chọn: |

C: Có tính khấu hao cho tài sản đang được đăng ký | |

K: Không tính khấu hao cho tài sản đang được đăng ký, | |

Ngày khấu hao | Là ngày bắt đầu tính khấu hao trên phần mềm cho tài sản đang được khai báo |

Số tháng khấu hao | Là số tháng tính khấu hao tương ứng với Giá trị tính khấu hao |

Tài khoản hao mòn | Là số hiệu tài khoản ghi nhận giá trị hao mòn của tài sản. Đối với tài sản, tài khoản hao mòn thường là 214. |

Tài khoản chi phí | Là tài khoản ghi nhận chi phí khấu hao. Tùy vào bộ phận và mục đích sử dụng mà người dùng hạch toán vào tài khoản chi phí tương ứng là 6274, 6414 hay 6424 |

Mã sản phẩm | Là mã của sản phẩm, lấy trong danh mục sản phẩm công trình nếu máy móc, thiết bị mua về chỉ được sử dụng để sản xuất loại sản phẩm đó. |

Mã khoản mục | Là mã của khoản mục phí. Mã khoản mục được lấy trong danh mục khoản mục phí. Mục đích để lên báo cáo chi phí theo từng khoản mục, trong đó có khoản mục khấu hao. |

Tổng nguyên giá | Là tổng nguyên giá của những tài sản được đăng ký trong phiếu đăng ký tài sản hiện thời |

Giá trị hao mòn | Là tổng giá trị hao mòn của những tài sản được đăng ký trong phiếu đăng ký tài sản hiện thời. |

Giá trị còn lại | Là tổng giá trị còn lại của những tài sản được đăng ký trong phiếu đăng ký hiện thời |

Khấu hao tháng | Là giá trị khấu hao tháng cho tài sản đang được đăng ký. Khấu hao tháng bằng Giá trị tính khấu hao chia cho số tháng khấu hao. |

Thông tin | Diễn giải |

Ngày phát sinh | Là ngày phát sinh sửa chữa tài sản |

Số chứng từ | Là số chứng từ ghi nhận phát sinh sửa chữa |

Lý do | Là lý do sửa chữa của tài sản |

Nguồn vốn | Là nguồn vốn cấu thành giá trị sửa chữa của tài sản |

Số tiền | Là số tiền sửa chữa tài sản |

Số tháng | Là số tháng tính khấu hao cho giá trị sửa chữa tài sản |

Diễn giải | Là diễn giải của nghiệp vụ sửa chữa tài sản |

Thông tin | Diễn giải |

Ngày phát sinh | Là ngày thay đổi số tháng, bộ phận hoặc tài khoản khấu hao |

Bộ phận | Là bộ phận mới sẽ sử dụng tài sản đang được chọn |

Tài khoản | Là tài khoản chi phí mới mà người dùng muốn sử dụng |

Số tháng khấu hao | Là số tháng khấu hao mới mà người sử dụng muốn thay đổi |

Thông tin | Diễn giải |

Ngày giảm | Là ngày giảm tài sản hay là ngày dừng tính khấu hao cho tài sản đang được lựa chọn |

Số chứng từ | Là số chứng từ giảm tài sản |

Lý do giảm | Là lý do giảm tài sản |